土地の生前贈与は節税にならない?相続対策を考えるときの注意点

2023.02.24 税金対策

土地を生前贈与すれば、相続税の課税対象になる財産が減って、節税になるのではないかと考える方もいらっしゃるかもしれません。

しかし実際には、税負担が増える場合と減る場合の両方があります。節税対策のつもりで土地を生前贈与しても、逆に税金が高くなる場合があるので注意が必要です。

この記事では、土地を生前贈与するメリット・デメリットや生前贈与するときの手続きの流れ、節税対策を考えるときのポイントについて解説します。

目次

土地を生前贈与するメリットとデメリット

生前贈与は、相続対策として活用されることが多い方法のひとつです。土地を生前贈与する場合、次のようなメリットとデメリットがあります。

メリット | デメリット |

・渡したい相手に確実に土地を渡せる ・土地を渡す時期を自由に決められる ・節税になる場合がある | ・遺留分侵害で相続トラブルになる場合がある ・税金が高くなる場合がある |

相続で渡す場合、相続人同士で土地の相続を巡って揉める可能性がありますが、贈与であれば贈与者(贈与する人)と受贈者(贈与される人)が合意すれば土地を渡せるので、他の親族の同意を得る必要はありません。

また、マイホームを建てるときや事業を始めるときなど、適切な時期に贈与することで土地の有効活用が可能になる点も生前贈与のメリットです。

しかし、土地のような高額な財産を生前贈与すると、他の相続人が相続開始後に受け取る財産が減って相続トラブルになる場合があります。一定の相続人には、財産の一定割合を最低限相続できる権利として、遺留分が法律で認められているので、遺留分侵害にならないか注意が必要です。

また税金に関しては、土地を生前贈与すれば節税になる場合がある一方で、逆に税負担が増える場合があります。生前贈与で渡す場合と相続で渡す場合について、税金がどのように変わるのか事前に確認しておくことが大切です。

土地を生前贈与するときの手続きの流れ

土地を生前贈与する際には、土地の名義を変更するために登記が必要になり、贈与税がかかる場合には申告が必要になります。

以下では、土地を生前贈与するときの手続きの流れを紹介します。

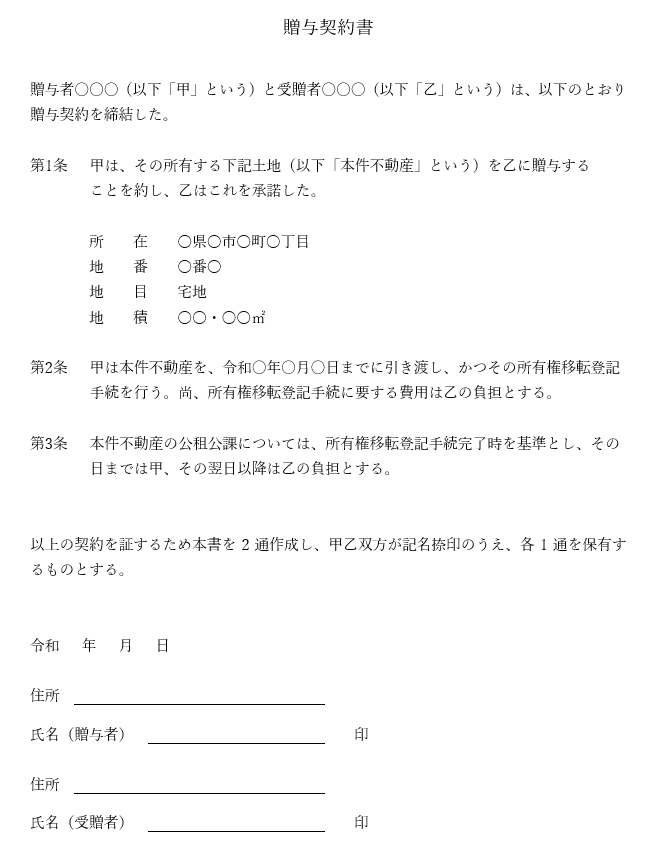

贈与契約書を作成する

土地を生前贈与するときには、贈与契約書を作成します。

法律上、贈与契約は口頭で内容を確認しただけでも成立しますが、書面で残しておかないと後々にトラブルになる可能性が高くなるので、生前贈与では一般的に贈与契約書を作成します。

また、名義変更の手続きである登記をする際に贈与契約書が必要になるので、その点で贈与契約書の作成は必須です。

贈与契約書では「誰が・誰に・いつ・何を」贈与するのか明確に記載します。

土地の贈与であれば所在・地番・地目・地積を、建物の贈与であれば所在・家屋番号・種類・構造・床面積を贈与契約書に記載してください。これらの事項は、登記事項証明書で確認できます。

贈与契約書が作成できたら2通作成して署名捺印をし、贈与者と受贈者が1通ずつ保管しましょう。

登記に必要な書類を揃える

土地の生前贈与で登記をする場合、法務局で手続きをする際に必要になる主な書類は以下のとおりです。

必要書類 |

【贈与者】 ・登記済権利証(または登記識別情報通知) ・印鑑証明書 ・固定資産評価証明書 【受贈者】 ・住民票 【その他】 ・贈与契約書 |

印鑑証明書や固定資産評価証明書、住民票は市区町村役場で取得できます。受贈者の住民票に関しては特に期限はありませんが、印鑑証明書は3ヵ月以内に取得したものを用意してください。

また、固定資産評価証明書は、登記をする年度の証明書が必要です。

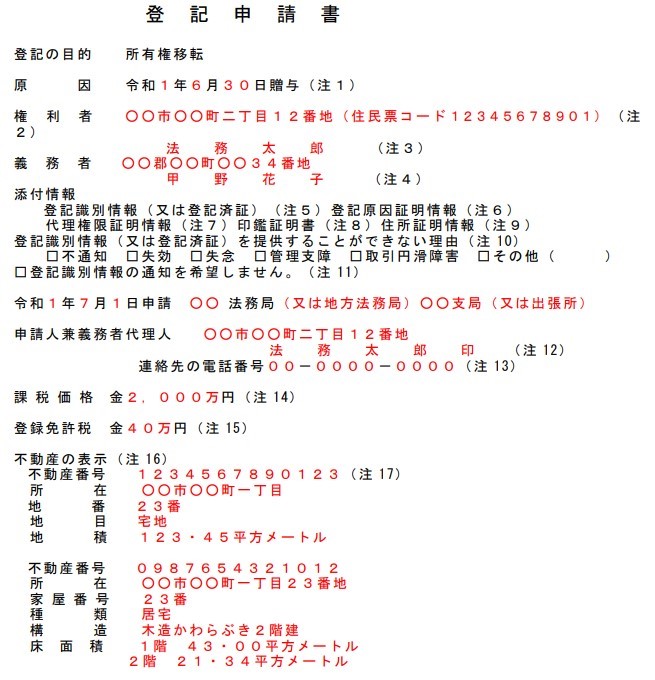

登記申請書を作成する

法務局で登記をするときには、登記申請書と前述の必要書類を提出することになります。

以下の例は、法務局のサイトに掲載されている登記申請書の記入例です。

出典:法務局「不動産登記の申請書様式について」

登記申請書の用紙や記入例は、以下のサイトに掲載されています。

法務局:不動産登記の申請書様式について

登記申請書に記載する事項のうち、所在や地番、家屋番号などの「不動産の表示」に関する事項は、その不動産の登記事項証明書に記載されている内容をもとに記入します。

また「課税価格」は、毎年市区町村役場から届く固定資産課税明細書等で確認が可能です。贈与による登記の場合、登録免許税は課税価格に税率2%をかけて計算し、求めた税額を「登録免許税」の欄に記入します。

所有権移転登記で土地の名義を受贈者に変更する

登記申請書と必要書類が揃ったら、登記対象となる不動産がある地域の法務局に提出します。どこの法務局でも手続きができるわけではないので、管轄の法務局が分からない場合は以下の法務局サイトで調べるようにしてください。

法務局:管轄のご案内

登記完了までにかかる日数は法務局の混雑状況等によって変わりますが、書類に不備がなければ一般的に1~2週間ほどで手続きが終わり、登記識別情報・登記完了証を受け取れば、登記は完了です。

贈与税の申告を行う

土地のような高額な財産を贈与すれば、一般的に贈与税がかかるため贈与税の申告が必要です。贈与税の申告・納税が必要な場合、贈与を受けた年の翌年2月1日から3月15日までの間に申告・納税をしなければいけません。

贈与税を納めるのは、贈与者ではなく受贈者です。受贈者の住所地を管轄する税務署で手続きをします。申告書は、国税庁のサイトからダウンロードが可能です。

土地の生前贈与でかかる税金と費用

土地の生前贈与では、税金と費用がかかります。特例制度をうまく活用すれば節税になって負担を軽減できる場合がありますが、ある程度の税金や費用はどうしてもかかるので、支払いに充てるための資金を準備しておかなければいけません。

以下では、土地の生前贈与でかかる税金や費用を紹介するので、どれくらいの資金を準備する必要があるのか、事前に確認しておきましょう。

贈与税

一般的に、年間の贈与額が110万円を超えると贈与税がかかるので、土地のような高額な財産を生前贈与すれば贈与税がかかります。

- 贈与税 = (1年間の贈与額 –110万円) × 税率 – 控除額

贈与税の税率は10%~55%で、贈与額から110万円を引いた後の金額が大きいほど税率が高くなります。

また、贈与者と受贈者の関係によって、適用される税率が変わる場合があります。

例えば、親から成人の子に土地1,500万円を贈与する場合、税率40%・控除額190万円で税額は「(1,500万円-110万円)×40%-190万円=366万円」と計算できます。

登録免許税

登録免許税とは、登記をする際にかかる税金です。生前贈与に伴って土地の登記をする場合も、登録免許税がかかります。

- 登録免許税 = 課税標準額 × 税率

登録免許税の税率は登記をする理由によって変わり、贈与による登記の場合は2%です。

税額計算で使う土地の価格(課税標準)は、固定資産評価額の1,000円未満を切り捨てた金額で、税率をかけた後の金額に100円未満の端数がある場合は切り捨てます。

例えば、土地2,000万円の生前贈与であれば「2,000万円×2%=40万円」の登録免許税がかかる計算です。

不動産取得税

不動産取得税とは、不動産を取得したときに課税される税金です。生前贈与によって土地を取得する場合も、不動産取得税がかかります。

税率は原則として4%で、土地や住宅に関しては現在軽減措置があるため税率は3%です。

例えば、土地2,000万円の生前贈与であれば「2,000万円×3%=60万円」の不動産取得税がかかります。

必要書類の取得費用

土地の生前贈与で必要になる書類のうち、主なものの取得費用は以下のとおりです。

- 固定資産評価証明書:1通200~400円程度(自治体による)

- 戸籍謄本:1通450円

- 住民票:1通300~400円程度(自治体による)

- 印鑑証明書:1通200~400円程度(自治体による)

- 登記簿謄本:1通600円(申請方法による)

代行手数料(司法書士や税理士に依頼する場合)

登記を司法書士に依頼する場合や贈与税の申告を税理士に依頼する場合、代行手数料がかかります。

司法書士に登記を依頼する場合の費用の目安は7~15万円です。事務所ごとに費用の金額は異なるので、実際に依頼する場合は報酬体系等をよく確認するようにしてください。

また、税理士に贈与税の申告を依頼する場合、適用する特例に応じて加算報酬がかかることがあります。

贈与税の特例制度を使うときの注意点

贈与税にはさまざまな特例制度があり、うまく制度を活用すれば節税になる場合があります。

しかし、特例制度を使っても実は節税にならない場合や、贈与税の特例制度を使うよりも相続で土地を渡すほうが節税になる場合があるので注意が必要です。

以下では、贈与税の配偶者控除と相続時精算課税制度の2つについて解説します。

配偶者控除

贈与税の配偶者控除とは、夫婦間で居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、最高2,000万円まで贈与税がかからない特例制度です。

この特例を使えるのは婚姻期間が20年以上の場合で、土地の生前贈与でも適用できます。

2,000万円の土地を贈与しても贈与税がかからないと聞くと、節税効果が大きいと感じる人もいるかもしれませんが、これはあくまで当特例制度単体で考えた場合の話です。相続税の配偶者控除との比較で考えた場合には、贈与税の配偶者控除は節税効果が高いとは言えません。

相続で配偶者に財産を渡せば、少なくとも1億6千万円の遺産まで税金(相続税)がかからずに済むので、2,000万円までしか非課税にならない贈与税の配偶者控除よりも節税効果が大きくなります。

相続時精算課税制度

相続時精算課税制度とは、生前贈与しても一定額まで贈与税がかからないものの、生前贈与財産が相続税の計算に含まれる制度です。

一定額の贈与まで贈与税がかかりませんが、相続時に税金がかかるので節税になるとは限りません。土地を生前贈与する際、相続時精算課税制度を使えば2,500万円の贈与まで贈与税がかかりませんが、将来相続が起きたときに相続税の課税対象になる点に注意が必要です。

土地の相続対策・節税対策を考えるときのポイント

土地を生前贈与する場合、やり方を間違えると贈与を受ける人が困ることになったり、節税にならず逆に税金が高くなったりする場合があるので注意が必要です。

以下では、土地の相続対策・節税対策を考えるときのポイントを紹介します。

税金がかかる場合は納税資金を別で用意する必要がある

現金の贈与であれば、受贈者は受け取った現金の一部を贈与税の納税資金として使えますが、土地の贈与では贈与された土地を納税資金として使うことはできません。

贈与される人に十分な現預金があれば問題ありませんが、そうでない場合、土地の生前贈与を受けた後に納税資金を準備できず困る場合があります。

このような事態を回避するためにも、必要であれば土地を生前贈与する際に現金もある程度贈与して、納税資金に困らないように対策をするようにしましょう。

遺産を相続しても相続税がかからず節税対策が不要な場合がある

生前に土地を贈与して相続税の課税対象が減って節税になるのは、あくまで相続税がかかる場合の話です。

そもそも財産の総額が相続税の基礎控除額以下であれば、相続税はかかりません。

相続税の基礎控除額とは「3,000万円+600万円×法定相続人の数」で計算した金額で、遺産の総額がこの金額以下であれば相続税はかからない仕組みになっています。相続人が1人なら3,600万円まで、2人なら4,200万円まで、遺産を相続しても相続税は非課税なので、相続税の節税対策は基本的に不要です。

生前贈与すると相続税の特例制度が使えない

生前贈与には節税になる特例制度がありますが、相続での特例制度を使うほうが節税になる場合があります。節税対策を考えるにあたっては、贈与税の仕組みだけでなく相続税の仕組みにも目を向けることが大切です。

相続税の配偶者控除や小規模宅地等の特例など、相続税の特例制度を使えば大きな節税効果を発揮するケースにおいて土地を生前贈与してしまうと、相続の特例制度が使えず、税金が高くなることがあります。

まとめ

土地を生前贈与すれば、将来相続税の課税対象になる遺産が減って節税になる場合がありますが、贈与税がかかったり相続税の特例制度が使えなくなったりして逆に税負担が増える場合があります。

節税対策として土地の生前贈与を検討する場合は、本当に節税になるのか検討することが大切です。

また土地の生前贈与では登記が必要になり、登録免許税や贈与税などの税金がかかります。納税資金に充てるだけの十分な現預金が受贈者にないと、贈与を受けた後の納税で困る場合があるので、生前贈与では納税資金についても考慮するようにしてください。

土地の生前贈与や相続など不動産の取り扱いでは、専門的な知識が必要になります。司法書士法人みどり法務事務所では、定額の相続登記代行サービス「スマそう-相続登記-」をはじめとする不動産に関する各種サポートを行っています。不動産の手続きでお困りの方は、当事務所にお気軽にご相談ください。

相続登記がまだお済みでない場合は

何からやれば良いかわからない場合は

関連記事

人気記事

新着記事